초임 교사는 40년 뒤 연금을 얼마나 받을까?

38년 교직 후 받는 연금, 통장엔 428만원이지만 실질 구매력은 198만원. 2026년 최저시급 월급에도 못 미치는 현실을 시뮬레이션으로 분석합니다.

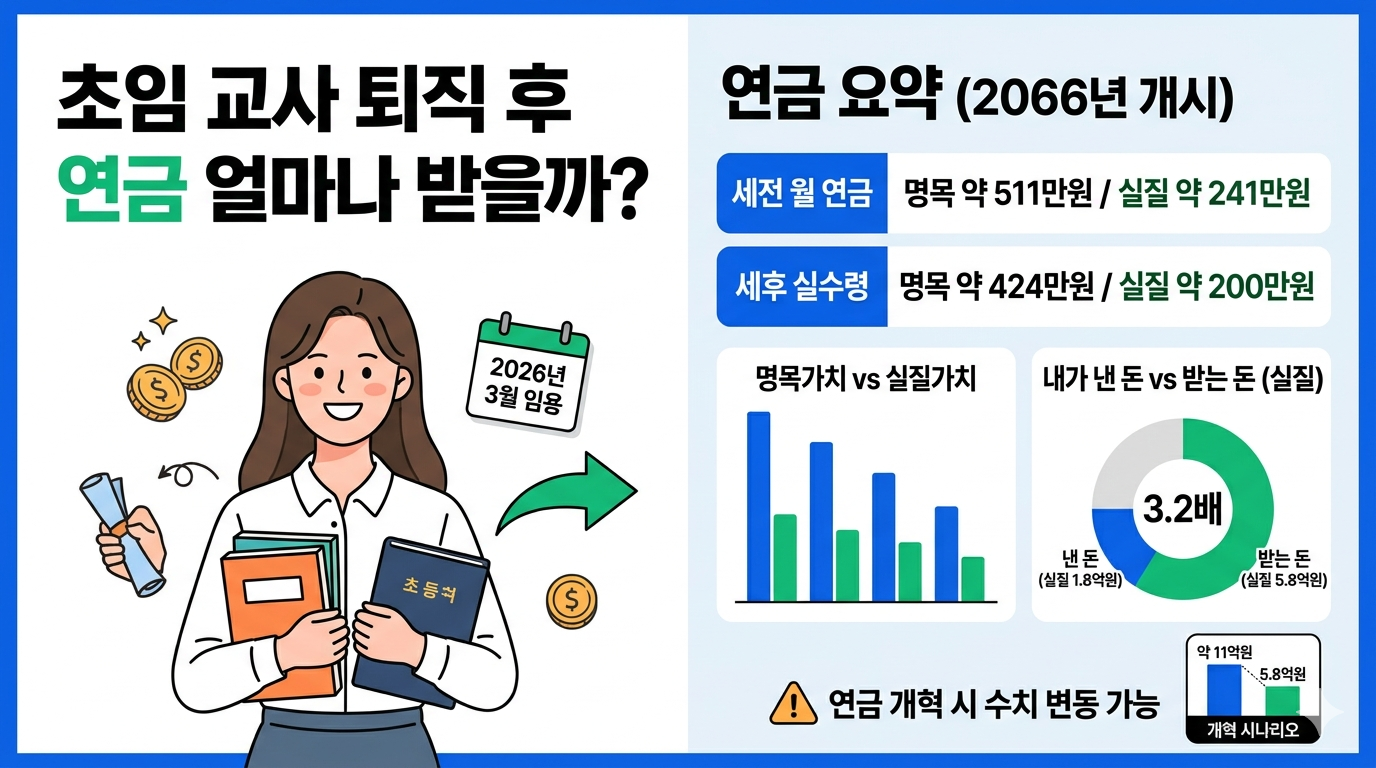

초임 교사는 퇴직 후 연금을 얼마나 받을까?

2026년 3월 기준 | 공무톡 계산기 데이터 기반

핵심 요약

| 구분 | 명목 (통장 숫자) | 실질 (2026년 구매력) |

|---|---|---|

| 세전 월 연금 | 약 511만원 | 약 241만원 |

| 세후 실수령 | 약 424만원 | 약 200만원 |

| 연금 개시 시점 | 2066년 (만 65세) | - |

37년 일하고 받는 연금의 실질 구매력은 월 200만원. 2026년 기준 최저시급 월급(약 216만원)에도 못 미쳐요.

연금의 명목가치 vs 실질가치

퇴직 후 연금 개시 시점 기준

1. 📋 시뮬레이션 조건

5편(생애소득)과 동일한 프로필이에요.

| 항목 | 값 |

|---|---|

| 생년 | 2001년 (25세) |

| 임용일 | 2026년 3월 1일 |

| 초임 호봉 | 9호봉 (교대 졸업 기준) |

| 직급 | 정교사 (담임교사) |

| 정년 | 만 62세 |

| 퇴직 연도 | 2063년 2월 |

| 재직 기간 | 37년 |

| 연금 개시 | 2066년 (만 65세) |

| 퇴직~연금 공백 | 3년 |

| 기대수명 | 85세 (연금 수령 20년) |

| 항목 | 값 | 근거 |

|---|---|---|

| 봉급 인상률 | 2.1% | 보수적 추정 (10년 평균 2.4%) |

| 인플레이션율 | 1.9% | 한국은행 10년 평균 |

| 연금 지급률 | 1.716%~1.700% | 공무원연금법 제46조 (연도별 차등) |

| 기여금률 | 9% | 기준소득월액의 9% (36년 상한) |

| 연금 개시 연령 | 만 65세 | 2033년 이후 퇴직자 기준 |

현행 제도가 유지된다는 가정이에요. 연금 개혁이 확정되면 수치가 크게 달라질 수 있어요 (→ 섹션 5 참조).

2. 💰 연금 계산 구조

기본 공식

월 연금액 = 평균기준소득월액 × 재직기간별 지급률 합계

| 용어 | 한 줄 설명 |

|---|---|

| 평균기준소득월액 | 재직기간 전체 기준소득월액의 평균 (2010년 이후 임용자: 전 경력 평균) |

| 지급률 | 1년 일할 때마다 연금이 쌓이는 비율 (현재 1.7%/년) |

| 기여금 | 기준소득월액의 9%, 매달 납부 (36년 상한 후 면제) |

공무원연금은 확정급여형(DB)이에요. 법으로 정해진 공식에 따라 연금이 결정되고, 주식이나 금리 변동에 영향받지 않아요.

지급률: 1.716% → 1.700%

2016년 공무원연금 개혁으로, 지급률이 1.9%에서 1.7%로 20년에 걸쳐 단계적으로 인하 중이에요.

| 재직 연도 | 지급률 |

|---|---|

| 2026년 | 1.716% |

| 2030년 | 1.708% |

| 2035년~ | 1.700% (이후 고정) |

37년간 총 지급률: 약 62.7%

평균기준소득월액: 전 경력 평균

| 시점 | 기준소득월액 (추정) |

|---|---|

| 2026년 (초임) | 약 320만원 |

| 2040년 (중반) | 약 750만원 |

| 2045년~ (후반) | 약 946만원 (상한 도달) |

| 전 경력 평균 | 약 765만원 |

기준소득월액 상한(2026년 기준 월 9,455,760원)이 있어서, 고호봉에서는 연금 기준이 일정 금액에서 멈춰요. 전체 37년 중 약 20년이 상한에 해당해요.

참고: 2010년 이후 임용자는 "전 재직기간 평균기준소득월액"이 연금 산정 기준이에요. 이전 임용자는 과거분(~2009년)에 구제도(퇴직 전 3년 평균)가 적용되는 혼합 방식이라 상대적으로 유리해요.

3. 📊 시뮬레이션 결과

세전 월 연금

월 연금 = 765만원 × 62.7% ≈ 480만원 (퇴직 시점 기준)

3년 공백: 퇴직 후 연금 개시까지

| 시점 | 나이 | 상태 |

|---|---|---|

| 2063년 2월 | 62세 | 퇴직 |

| 2063~2065년 | 62~64세 | 무급 공백 (3년) |

| 2066년~ | 65세 | 연금 수령 시작 |

3년간 연금보수인상률(2.1%)이 적용되어 연금액이 소폭 증가해요.

퇴직 시점: 480만원 → 3년 재평가 → 연금 개시: 약 511만원 (세전 명목)

세후 실수령

| 공제 항목 | 월 공제액 |

|---|---|

| 소득세 | 약 53만원 |

| 지방소득세 | 약 5.3만원 |

| 건강보험료 | 약 18만원 |

| 장기요양보험료 | 약 2.4만원 |

| 합계 | 약 87만원 |

세전 511만원 - 공제 87만원 = 세후 약 424만원 (명목)

실질가치 (2026년 구매력)

연금 개시(2066년)는 2026년으로부터 40년 후. 인플레이션 1.9%로 할인하면:

| 구분 | 명목 (2066년 통장) | 실질 (2026년 구매력) |

|---|---|---|

| 세전 월 연금 | 511만원 | 241만원 |

| 세후 실수령 | 424만원 | 200만원 |

4. 💸 내가 낸 돈 vs 받는 돈

기여금 납부 (36년간)

| 항목 | 금액 |

|---|---|

| 납부 기간 | 36년 (432개월, 이후 1년 면제) |

| 기여금 총액 (명목) | 약 2.9억원 |

| 기여금 총액 (실질) | 약 1.8억원 |

연금 수령 (20년간, 65세~85세)

| 항목 | 명목 | 실질 |

|---|---|---|

| 월 연금 (세전) | 511만원 (시작) | 241만원 |

| 20년 총 수령 (세전) | 약 12.3억원 | 약 5.8억원 |

| 20년 총 수령 (세후) | 약 10.2억원 | 약 4.8억원 |

수령 기간 중 연금은 매년 소비자물가 변동률에 따라 조정돼요 (공무원연금법 제35조).

| 비교 항목 | 명목 기준 | 실질 기준 |

|---|---|---|

| 총 납부 | 2.9억원 | 1.8억원 |

| 총 수령 (세전) | 12.3억원 | 5.8억원 |

| 수령 ÷ 납부 | 4.2배 | 3.2배 |

기여금 vs 수령 비교 (실질가치)

2026년 구매력 기준

실질 기준으로 낸 돈의 3.2배를 받아요. 공무원연금은 원금 보장 + 종신 지급이라는 강점이 있어요.

손익분기점: 몇 세까지 받아야 본전?

| 기준 | 기여금 | 월 수령 | 손익분기 |

|---|---|---|---|

| 명목 세전 | 2.9억 | 511만 | 약 70세 |

| 명목 세후 | 2.9억 | 424만 | 약 71세 |

| 실질 세전 | 1.8억 | 241만 | 약 71세 |

| 실질 세후 | 1.8억 | 200만 | 약 73세 |

가장 보수적인 기준(실질 세후)으로도 73세면 원금 회수. 한국인 기대수명(남 81세/여 87세) 이전이에요.

단, 위 계산은 기여금의 기회비용(투자했다면 얻을 수 있었던 수익)을 미반영한 단순 계산이에요. 기회비용까지 고려한 분석은 다음 편에서 다뤄요.

5. 🔮 만약 연금 개혁이 되면?

시나리오 A: 지급률 1.7% → 1.2%

| 항목 | 현행 | 개혁 후 | 변화 |

|---|---|---|---|

| 총 지급률 | 62.7% | 약 44% | -30% |

| 세전 월 연금 (퇴직 시점) | 480만원 | 약 337만원 | -143만원 |

시나리오 B: 개시 연령 65세 → 70세

| 항목 | 현행 (65세) | 개혁 후 (70세) | 변화 |

|---|---|---|---|

| 무급 공백 | 3년 | 8년 | +5년 |

| 수령 기간 | 20년 | 15년 | -25% |

시나리오 C: 둘 다 적용 (최악)

월 337만원(명목)의 연금을 15년간만 받아요. 무급 공백 8년까지 겹치면 퇴직수당과 별도 저축 없이는 매우 힘든 노후가 돼요.

위 시나리오는 현재 논의 중인 개혁안의 일부예요. 공무원연금 재정 적자가 계속 확대되고 있어서, 지급률 추가 인하나 개시 연령 상향이 현실화될 가능성이 있어요. 내 조건에서 지급률이 바뀌면 연금이 얼마나 달라지는지는 공무톡 앱의 연금 개혁 시나리오 시뮬레이터에서 슬라이더로 직접 조절해볼 수 있어요.

연금 개혁 시나리오별 실질가치

퇴직 시점 기준 세전 월 연금

6. FAQ

Q1. 물가가 오르면 연금도 올라가나요?

네, 매년 소비자물가 변동률에 따라 조정돼요. 100% 연동은 아니지만, 물가에 전혀 연동되지 않는 일반 저축보다 유리해요.

7. 결론

- 세후 실수령 월 424만원 (명목) → 실질 구매력 200만원

- 3년 무급 공백 (62세 퇴직 → 65세 연금 개시)

- 실질 기준 낸 돈의 3.2배 수령 — 원금 보장 + 종신 지급이 강점

공무원연금은 바닥을 보장해주는 보험이에요. 이걸 기본 안전망으로 깔고, 개인연금·IRP로 보완하는 전략이 현실적이에요.

본 시뮬레이션은 2026년 3월 기준 공무원연금법, 공무원보수규정을 근거로 작성됐어요. 실제 연금액은 개인 재직 조건, 향후 법률 개정에 따라 달라질 수 있어요. 연금 개혁 시나리오는 가상 시뮬레이션이며 실제 개혁안과 다를 수 있어요.