초임 교사의 생애소득은 얼마일까? (2026년 임용 기준)

2026년 3월에 교직에 입문하는 초임 교사, 정년까지 일하면 얼마를 벌 수 있을까요? 명목금액과 실질가치, 세전과 세후... 다양한 관점에서 생애소득을 분석해봤어요!

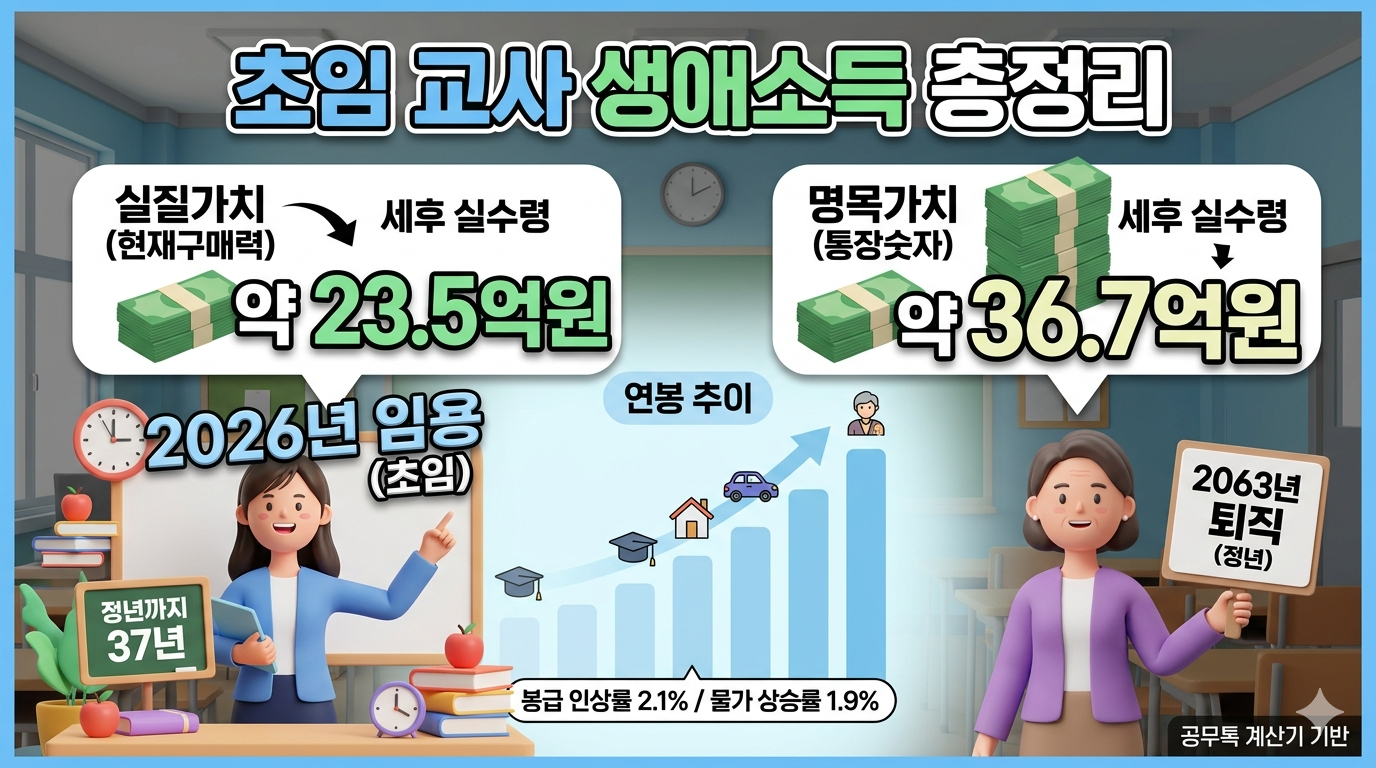

초임 교사의 생애소득은 얼마일까? (2026년 임용 기준)

2026년 3월 기준 | 공무톡 계산기 데이터 기반

2026년 3월에 교직에 입문하는 초임 교사, 정년까지 일하면 얼마를 벌 수 있을까요?

핵심 요약

| 구분 | 세후 실수령 (실질) | 세후 실수령 (명목) | 세전 (명목) |

|---|---|---|---|

| 재직 중 총소득 | 약 23억 5,330만원 | 약 36억 7,121만원 | 약 46억 2,886만원 |

2026년 임용 초임 교사(9호봉)가 정년(62세)까지 37년간 근무하면, 현재 가치로 약 23.5억원을 벌 수 있어요. 통장에 찍히는 숫자는 36.7억원이지만, 그때의 36.7억원은 지금의 23.5억원과 같은 구매력이에요.

호봉별 연봉 총정리 (실질가치 = 2026년 구매력 기준)

| 호봉 | 연도 | 재직연수 | 월평균 (실질) | 연세후 (실질) | 월평균 (명목) | 연세후 (명목) |

|---|---|---|---|---|---|---|

| 9호봉 | 2026 | 1년차 | 246만원 | 2,953만원 | 246만원 | 2,953만원 |

| 10호봉 | 2027 | 2년차 | 338만원 | 4,052만원 | 344만원 | 4,129만원 |

| 15호봉 | 2031 | 6년차 | 363만원 | 4,357만원 | 399만원 | 4,790만원 |

| 20호봉 | 2036 | 11년차 | 417만원 | 5,005만원 | 503만원 | 6,041만원 |

| 25호봉 | 2041 | 16년차 | 459만원 | 5,512만원 | 608만원 | 7,303만원 |

| 30호봉 | 2046 | 21년차 | 508만원 | 6,103만원 | 740만원 | 8,876만원 |

| 35호봉 | 2051 | 26년차 | 596만원 | 7,156만원 | 955만원 | 1억 1,459만원 |

| 40호봉 | 2056 | 31년차 | 693만원 | 8,318만원 | 1,220만원 | 1억 4,644만원 |

| 45호봉 | 2061 | 36년차 | 760만원 | 9,122만원 | 1,469만원 | 1억 7,633만원 |

| 47호봉 (근가7) | 2063 | 38년차 | 828만원 | 9,944만원 | 1,662만원 | 1억 9,953만원 |

월평균 = 연봉÷12. 상여금(정근수당, 명절휴가비, 성과상여금) 지급 여부에 따라 매월 다릅니다. 상여금 없는 달은 위 금액보다 20~30% 적고, 상여금 있는 달은 50% 이상 많아요.

정년까지 일해도 실질 월평균은 246만원 → 829만원으로 약 3.4배 증가에 그쳐요. 명목으로는 6.8배(246→1,662만원)로 보이지만, 인플레이션의 착시예요.

첫해(2026년)는 3~12월 10개월분만 지급. 월평균 246만원 = 연 2,953만원 ÷ 12개월 기준. 10개월로 나누면 월 약 295만원.

호봉별 연봉 추이 (실질가치)

2026년 구매력 기준 세후 연봉, 담임교사, 1급 정교사 취득 가정

1. 📋 계산 조건

기준 프로필

| 항목 | 값 |

|---|---|

| 생년 | 2001년 (25세) |

| 임용일 | 2026년 3월 1일 |

| 초임 호봉 | 9호봉 (교대 졸업 기준) |

| 승급월 | 3월 |

| 직급 | 정교사 |

| 담임 여부 | 담임교사 |

| 정년 연령 | 62세 |

| 퇴직 연도 | 2063년 2월 |

| 재직 기간 | 37년 (2026.03 ~ 2063.02) |

2029년 3월(발령 후 만 3년)에 1급 정교사 자격증 취득 시 호봉 +1 반영. 이 문서의 모든 계산은 1급 정교사 취득을 가정해요.

기본 가정

| 항목 | 값 | 근거 |

|---|---|---|

| 봉급 인상률 | 2.1% | 보수적 추정 (10년 평균 2.4%) |

| 인플레이션율 | 1.9% | 한국은행 소비자물가지수 10년 평균 |

| 성과상여금 등급 | A등급 | 가장 흔한 등급 (상위 50%) |

| 연금 지급률 | 1.7% | 현행 제도 기준 |

| 연금 개시 연령 | 65세 | 2033년 이후 퇴직자 기준 |

봉급 인상률을 10년 평균(2.4%)보다 낮은 2.1%로 잡은 이유: 2025~2026년 3.0~3.5%는 민간 보수 격차 해소를 위한 예외적 인상이고, 다시 1%대로 돌아갈 가능성이 있어요.

봉급 인상률 역대 데이터 (2017~2026)

| 연도 | 인상률 |

|---|---|

| 2017년 | 3.5% |

| 2018년 | 2.6% |

| 2019년 | 1.8% |

| 2020년 | 2.8% |

| 2021년 | 0.9% |

| 2022년 | 1.4% |

| 2023년 | 1.7% |

| 2024년 | 2.5% |

| 2025년 | 3.0% |

| 2026년 | 3.5% |

| 10년 평균 | 2.4% |

2. 📌 신규 발령 첫해 (2026년)

2026년 3월 1일 발령 기준, 10개월분만 지급됩니다 (1~2월 급여 없음).

| 구분 | 금액 |

|---|---|

| 첫해 세후 연봉 | 약 2,953만원 (10개월분) |

| 월 평균 세후 (÷12) | 약 246만원 |

| 월 평균 세후 (÷10) | 약 295만원 |

| 항목 | 지급 여부 | 이유 |

|---|---|---|

| 1~2월 급여 | ❌ 미지급 | 발령 전 |

| 설날 명절상여금 (2월) | ❌ 미지급 | 발령 전 |

| 성과상여금 (3월) | ❌ 미지급 | 전년도 평가 기간 근무 없음 |

| 추석 명절상여금 (9월) | ✅ 지급 | 발령 후 |

| 7월 정근수당 | ✅ 지급 | 근무연수 2년 미만 → 10% 지급률 |

3. 📊 명목가치 vs 실질가치

미래에 받는 1억원은 지금의 1억원보다 구매력이 낮아요. 물가상승률 1.9%로 계산하면, 37년 후 명목 2억원 ≈ 현재 구매력 약 1억원이에요. 이 글의 "실질가치"는 모든 금액을 2026년 구매력으로 환산한 값이에요.

명목 vs 실질 연봉 비교

세후 기준

성장률 변곡점

| 시점 | 성장률 | 특이사항 |

|---|---|---|

| 2027년 (10호봉) | +37.2% | 첫 완전연도 (10개월→12개월) + 첫 성과상여금 |

| 2029년 (13호봉) | +2.3% | 1급 정교사 자격증 취득 (+1호봉) |

| 2029~2061년 | 연 +2~3% | 호봉 승급 ≈ 인플레이션 (체감 제자리) |

| 2062년 (46호봉) | +6.9% | 연금기여금 면제 (36년간 납부 완료) |

첫해(+37.2%)와 36년차(+6.9%) 외에는 실질 연봉 성장률이 연 2~3%대에 머물러요. 봉급 인상률(2.1%)과 인플레이션(1.9%)의 차이가 0.2%p밖에 안 되기 때문이에요.

4. 💰 세전 vs 실수령

공제 항목

| 공제 항목 | 비율 | 설명 |

|---|---|---|

| 공무원연금 기여금 | 약 9% | 기준소득월액의 9% (36년 납부 상한) |

| 건강보험료 | 약 3.5% | 보수월액의 약 3.595% |

| 장기요양보험료 | 약 0.5% | 건강보험료의 약 13.14% |

| 소득세 | 약 3~9% | 소득 구간에 따라 누진 |

| 지방소득세 | 소득세의 10% | 소득세의 10% |

첫해 vs 마지막해 공제율

| 구분 | 첫해 (2026년, 9호봉) | 마지막해 (2063년, 47호봉) |

|---|---|---|

| 세전 연봉 (명목) | 약 3,488만원 | 약 2억 2,820만원 |

| 총 공제율 | 약 15% | 12.6% |

| 세후 연봉 (명목) | 약 2,953만원 | 약 1억 9,953만원 |

첫해에 공제율이 낮은 이유: 10개월분 급여로 소득세 구간이 낮고, 재직 후반에는 36년 납부 후 연금 기여금이 면제되기 때문이에요.

5. 📈 마일스톤 달성 시점

| 목표 (명목 월평균) | 달성 연도 | 호봉 | 재직연수 | 실질 월평균 |

|---|---|---|---|---|

| 월 300만원 | 2027년 | 10호봉 | 2년차 | 340만원 |

| 월 400만원 | 2031년 | 15호봉 | 6년차 | 363만원 |

| 월 500만원 | 2036년 | 20호봉 | 11년차 | 417만원 |

| 월 600만원 | 2041년 | 25호봉 | 16년차 | 459만원 |

| 월 700만원 | 2046년 | 30호봉 | 21년차 | 508만원 |

| 월 800만원 | 2049년 | 33호봉 | 24년차 | 565만원 |

명목 월평균 500만원 달성에 11년이 걸리지만, 그때의 503만원은 지금의 417만원과 같은 구매력이에요. 실질 월평균 500만원 달성은 21년 이상 걸려요.

6. 🎯 연봉 1억 달성은?

| 구분 | 달성 여부 | 달성 시점 |

|---|---|---|

| 실질 세후 연봉 1억 | ❌ 미달 | 정년에도 미달성 (9,944만원) |

| 실질 세전 연봉 1억 | ✅ 가능 | 2055년 (39호봉), 30년차 |

| 명목 세후 연봉 1억 | ✅ 가능 | 2048년 (32호봉), 23년차 |

| 명목 세전 연봉 1억 | ✅ 가능 | 2042년 (26호봉), 17년차 |

정년 시점(2063년) 연봉: 명목 세후 1억 9,953만원 = 실질 9,944만원. 통장에 월 1,662만원이 찍혀도, 구매력은 지금의 828만원이에요.

7. 🏦 퇴직 후: 연금과 퇴직수당

퇴직수당 (일시금)

| 항목 | 금액 |

|---|---|

| 퇴직수당 (명목, 세전) | 약 1억 743만원 |

| 퇴직수당 (명목, 세후) | 약 1억 615만원 |

| 퇴직수당 (실질, 세후) | 약 5,391만원 |

월 연금 수령액

| 항목 | 실질가치 | 명목가치 |

|---|---|---|

| 월 연금액 (세전) | 약 241만원 | 약 511만원 |

| 총 기여금 납부액 | 약 1억 8,900만원 | 약 2억 9,588만원 |

| 연금 수령 기간 | 20년 (65~85세) | 20년 |

| 총 연금 수령액 (세전) | 약 5.8억원 | 약 12.3억원 |

연금까지 포함한 생애소득

| 구분 | 실질가치 (구매력) | 명목가치 (통장) |

|---|---|---|

| 재직 중 생애소득 | 약 23억 5,330만원 | 약 36억 7,121만원 |

| 퇴직수당 (일시금) | 약 5,391만원 | 약 1억 615만원 |

| 연금 총 수령액 (20년) | 약 5.8억원 | 약 12.3억원 |

| 총 생애소득 | 약 29.8억원 | 약 50.0억원 |

생애소득 구성 (실질가치 기준)

2026년 구매력 기준

8. 결론

- 실질 생애소득 23.5억원 — 명목 36.7억원은 인플레이션의 착시

- 실질 연봉 1억원 정년 내 미달성 — 정년에도 실질 9,944만원

- 첫해 이후 실질 성장률 2~3%대 — 호봉 승급 ≈ 인플레이션

연금까지 포함하면 실질가치 약 29.8억원의 생애소득을 기대할 수 있어요. 다만 이 수치는 현행 제도가 유지될 경우의 시나리오이고, 연금 개혁이 확정되면 총 생애소득은 수억원 이상 감소할 수 있어요.

9. FAQ

Q1. 맞춤형복지포인트는 포함됐나요?

아니요. 맞춤형복지포인트(연 약 100만원 내외)는 지자체/교육청마다 다르고, 현금 지급이 아닌 카드 포인트 형태라 제외했어요.

Q2. 교감/교장 승진하면?

승진 시 직급에 따른 추가 수당이 있지만, 승진 여부는 개인마다 다르고 예측이 어려워서 정교사 기준으로 계산했어요.

Q3. 담임수당 차이는 얼마나 나나요?

| 구분 | 명목 세후 | 실질 세후 |

|---|---|---|

| 담임교사 생애소득 | 37억 4,807만원 | 24억 437만원 |

| 비담임교사 생애소득 | 36억 7,212만원 | 23억 5,157만원 |

| 차이 | 7,595만원 | 5,279만원 |

37년간 담임을 계속하면 명목 기준 약 7,600만원, 실질 기준 약 5,300만원 정도 더 받아요.

참고: 담임수당 세전 총액은 200,000원 × 12개월 × 37년 = 약 8,880만원이지만, 세금 공제 후 실수령 차이는 7,595만원이에요.

Q4. 연금 개혁되면 얼마나 줄어드나요?

현재 논의되는 개혁안(지급률 인하 + 수령연령 상향)이 적용되면 (세후 실질가치 기준):

- 지급률 1.7% → 1.2% 인하 시: 월 연금 약 30% 감소 (실질 235만원 → 약 165만원)

- 수령연령 65세 → 68세 상향 시: 총 수령 기간 3년 단축

- 예상 총 연금 감소분: 약 2~3억원 (실질가치)

이 수치는 추정치이며, 실제 개혁안 확정 시 달라질 수 있어요.

계산 데이터는 공무톡 앱의 교원 급여 계산기를 기반으로 작성됐어요. 실제 급여는 개인 조건(가족수당, 특수지 근무, 시간외수당 등)에 따라 달라질 수 있어요. 연금 관련 수치는 현행 제도 기준이며, 연금 개혁 시 변경될 수 있어요.